con Hyperforce para impulsar la IA")

En la segunda semana de diciembre, los precios de la mayoría de los mercados bajaron respecto a los de la semana anterior. Una demanda eléctrica mayoritariamente menor en conjunto con la bajada, por segunda semana consecutiva, de los precios del gas y los futuros del CO2 y el aumento de la producción solar en la mayoría de los principales mercados eléctricos europeos propiciaron la tendencia a la baja

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 11 de diciembre, la producción solar aumentó en los principales mercados eléctricos europeos respecto a la semana anterior. El aumento osciló entre el 97% en Portugal y el 5,3% en Francia. La excepción fue el mercado italiano, con una disminución del 0,1% en la producción solar.

Las previsiones de producción solar de AleaSoft Energy Forecasting indican que durante la semana del 18 de diciembre, la producción aumentará en Alemania, Italia y España.

La producción eólica, en la semana del 11 de diciembre, disminuyó en los principales mercados eléctricos europeos respecto a la semana anterior. El mercado francés experimentó la mayor caída, del 44%. En los mercados de la Península Ibérica y Alemania los descensos fueron en torno al 1,0%. Al igual que con la producción solar, el mercado italiano fue la excepción. Aquí, la producción eólica aumentó un 92% con una producción de 817 GWh, la tercera mayor generación semanal.

Las previsiones de producción eólica de AleaSoft Energy Forecasting indican que habrá un aumento en la producción para los mercados de Francia y Alemania durante la semana del 18 de diciembre, mientras se espera una disminución en el resto de los mercados analizados.

Demanda eléctrica

En la semana del 11 de diciembre, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. Las caídas de la demanda oscilaron entre el 6,7% en Francia y el 2,3% en los Países Bajos. Las excepciones fueron los mercados de España e Italia, donde las demandas aumentaron en 4,9% y 3,1% respectivamente. La recuperación de la demanda se relacionó con los festivos del 6 de diciembre, Día de la Constitución, en el caso de España, y del 8 de diciembre, Fiesta de la Inmaculada Concepción, celebrado en ambos países.

Las caídas de la demanda se relacionaron con temperaturas medias menos frías en comparación con la semana anterior. Los aumentos de las temperaturas medias oscilaron entre los 4,7°C en Alemania y los 0,1°C en Portugal.

Según las previsiones de demanda de AleaSoft Energy Forecasting para la semana del 18 de diciembre, la demanda eléctrica disminuirá en los mercados de Italia, Gran Bretaña, Bélgica y Países Bajos. Por otro lado, se espera un aumento en los mercados de Francia, Portugal, España y Alemania.

Mercados eléctricos europeos

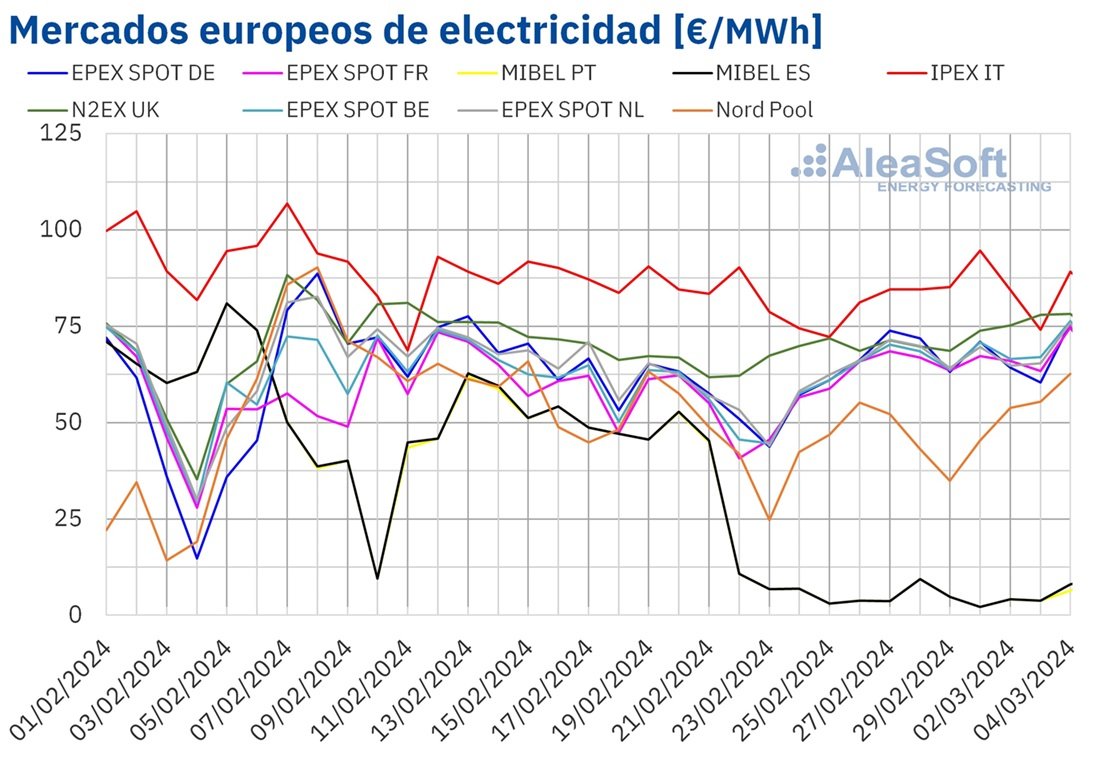

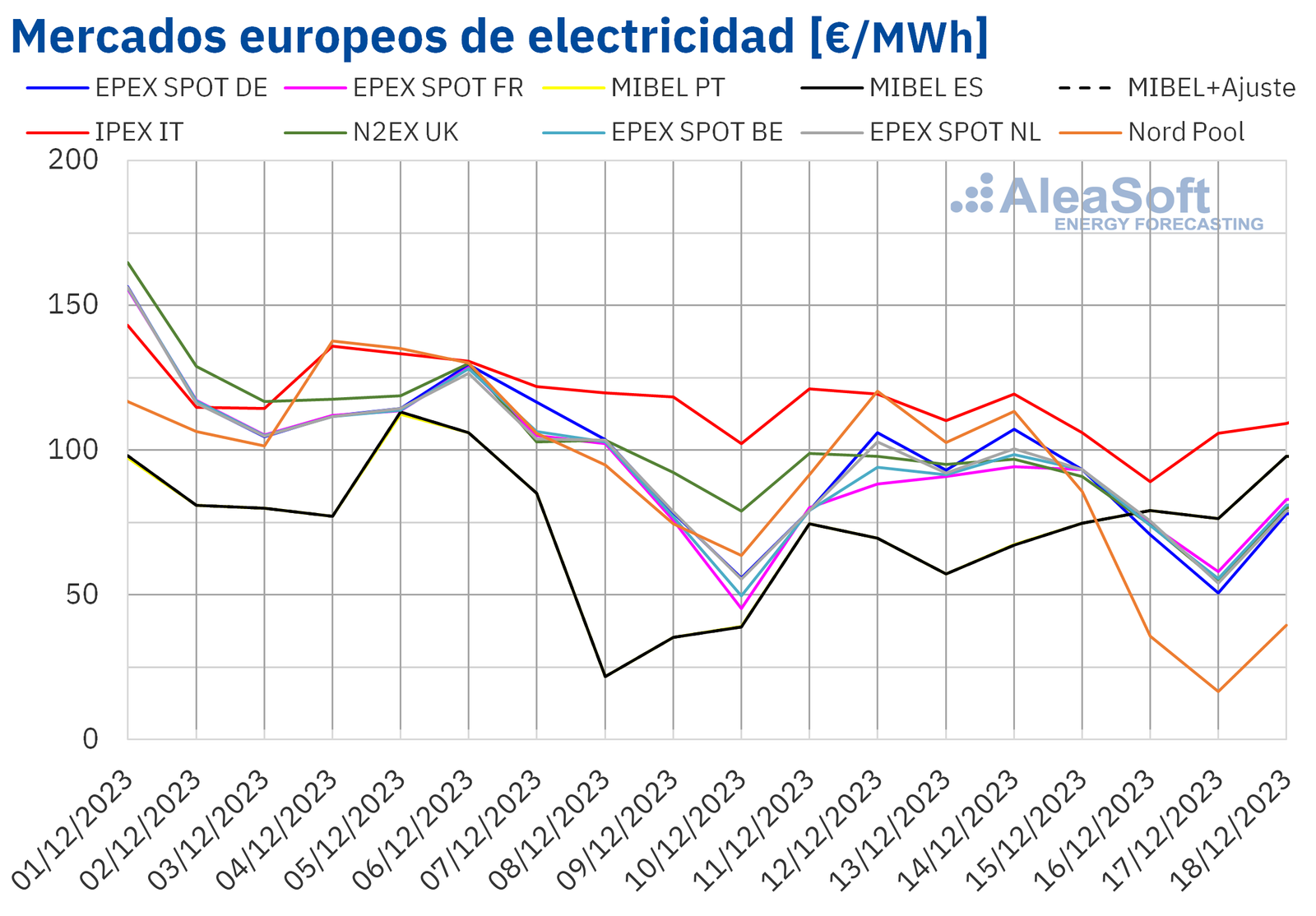

En la semana del 11 de diciembre, los precios de los principales mercados eléctricos europeos cayeron respecto a la semana anterior. La excepción fue el mercado MIBEL de Portugal y España, con aumentos del 4,7% y 4,5% respectivamente. Por otra parte, el mercado Nord Pool de los países nórdicos registró la mayor bajada de precios, del 24%, mientras que el mercado IPEX de Italia, experimentó el menor descenso, con una caída del 11%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 14% del mercado EPEX SPOT de Países Bajos y el 18% del mercado N2EX del Reino Unido.

Durante la segunda semana de diciembre, la mayoría de los mercados eléctricos europeos analizados tuvieron promedios semanales por debajo de 90 €/MWh. La excepción fue el mercado italiano, con un promedio de 110,14 €/MWh. En cambio, los mercados español y portugués registraron los menores promedios semanales, de 71,30 €/MWh y 71,32 €/MWh, respectivamente. En el resto de los mercados analizados, los precios oscilaron entre los 80,85 €/MWh del mercado de países nórdicos y los 86,95 €/MWh del mercado británico.

Por otra parte, el mercado nórdico registró el precio horario más elevado de la segunda semana de diciembre, de 162,04 €/MWh, el 12 de diciembre, de 15:00 a 16:00. A lo largo de la semana, los precios en este mercado descendieron gradualmente hasta llegar al precio horario más bajo, de 0,07 €/MWh, el día 17 de diciembre de 4:00 a 5:00.

Durante la semana del 11 de diciembre, el descenso del precio promedio del gas y de los derechos de emisión de CO2 y la caída de la demanda eléctrica en la mayoría de los mercados propiciaron el descenso de los precios en la mayoría de los mercados eléctricos europeos. El incremento de la producción solar en países como Alemania y Francia también ejerció su influencia a la baja sobre los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 18 de diciembre los precios podrían continuar bajando en la mayoría de los principales mercados eléctricos europeos. El aumento de la producción solar en mercados como el italiano y el alemán, junto con el incremento de la producción eólica en Alemania y Francia, podrían contribuir a este comportamiento.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron el lunes 11 de diciembre con un ligero incremento de precios respecto a la última sesión de la semana anterior de un 0,3%. Sin embargo, el martes 12 de diciembre, estos futuros registraron su precio de cierre mínimo semanal, de 73,24 $/bbl. Este precio fue el más bajo para el Front‑Month desde finales de junio. Tras la bajada del martes, los precios se recuperaron en los dos días posteriores, hasta alcanzar el precio de máximo semanal, de 76,61 $/bbl, el jueves 14 de diciembre. En cambio, el viernes 15 de diciembre, los precios descendieron un 0,1%, hasta los 76,55 $/bbl.

La disminución de los inventarios de crudo de Estados Unidos, junto con el aumento de la demanda impulsó los incrementos de precios en los futuros de petróleo Brent durante la segunda semana de diciembre. Además, los nuevos recortes de producción acordados por la OPEP+ también contribuyeron al aumento de los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 11 de diciembre alcanzaron el precio de cierre máximo semanal, de 36,12 €/MWh. Este precio fue un 6,4% menor al de la última sesión de la semana anterior. El martes 12 de diciembre, los precios descendieron un 3,9% con respecto al día anterior hasta los 34,70 €/MWh. Posteriormente, el 13 de diciembre, experimentaron una recuperación del 3,2%, alcanzando los 35,81 €/MWh, para descender nuevamente en las siguientes sesiones y registrar el precio de cierre mínimo semanal de 33,19 €/MWh el viernes 15 de diciembre. Según los datos analizados por AleaSoft Energy Forecasting, este precio fue el más bajo desde principios de septiembre.

En la segunda semana de diciembre, el suministro abundante y los altos niveles de las reservas europeas, así como unas temperaturas más suaves, propiciaron que los precios de los futuros de gas TTF continuaran descendiendo.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023 experimentaron una disminución del 2,0% el lunes 11 de diciembre en comparación a la última sesión de la semana anterior. El 13 de diciembre, lograron su precio de cierre máximo semanal, de 68,90 €/t, representando un aumento del 1,0% con respecto al día anterior. En los días siguientes, los precios descendieron nuevamente hasta alcanzar su precio de cierre mínimo semanal, de 66,35 €/t el viernes 15 de diciembre. Este precio fue el más bajo desde octubre de 2022 para el contrato de referencia de diciembre de ese año.