En la penúltima semana de junio, las subidas de precios de gas y CO2 de inicios de semana y el aumento de la demanda provocaron precios alcistas en los mercados eléctricos europeos. Hacia el final de la semana los precios del gas y CO2 bajaron ayudando al descenso de los precios. Aun así, en los mercados eléctricos el promedio semanal se quedó por encima del de la semana anterior. El día 24 en Portugal se registró la mayor producción fotovoltaica del mes y en España la mayor producción termo-solar del año

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la semana del 19 de junio, se registró la mayor producción solar fotovoltaica horaria en lo que va de mes en los mercados de España, con 14 595 MWh generados el jueves 22 de junio entre las 13:00 y las 14:00, y de Portugal, de 1595 MWh, registrados el sábado 24 de junio, también entre las 13:00 y las 14:00. Adicionalmente, el mercado portugués registró la mayor producción diaria en lo que va de mes, con 14,4 GWh generados el sábado 24 de junio.

En el caso de la producción solar termoeléctrica del mercado español, se registró el récord horario y diario de 2023 hasta el momento el sábado 24 de junio, con una producción de 2156 MWh entre las 18:00 y las 19:00 horas y de 30,6 GWh en el total del día.

Con respecto a la semana anterior, la producción solar en el mercado italiano aumentó en un 8,2%. Sin embargo, en el resto de los principales mercados europeos la producción con esta tecnología disminuyó en el conjunto de la semana. Los mayores descensos, del 19% y 15%, se registraron en los mercados de Francia y Alemania, respectivamente, seguidos por la bajada del 7,3% de Portugal y del 3,3% de España.

Para la última semana de junio, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción aumentará en España y que en Alemania será similar a la registrada durante la semana precedente, mientras que para Italia se prevé que disminuya.

En la semana del 19 de junio, la producción eólica disminuyó respecto a la semana anterior en gran parte de los principales mercados analizados. La excepción fue el mercado francés, donde la producción aumentó un 15%. Por otra parte, los mayores descensos se registraron en los mercados de Portugal e Italia, y fueron del 29% y 26%, respectivamente. En el mercado español la bajada fue del 18%, mientras que en el mercado alemán la producción fue similar a la de la semana precedente, con un ligero descenso del 0,1%.

Para la semana del 26 de junio, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que habrá incrementos en la mayoría de los principales mercados europeos analizados, a excepción del mercado francés donde se prevé que descienda.

Demanda eléctrica

En la semana del 19 de junio, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos con respecto a la semana anterior. La mayor subida, del 9,3%, se registró en el mercado italiano, seguida por los incrementos del 5,2% y 3,4% de los mercados de Países Bajos y España, respectivamente. En Alemania el incremento de la demanda fue del 1,3% mientras que, en Francia, Portugal y Gran Bretaña, el aumento de la demanda no superó el 1,0%. Sin embargo, en el mercado de Bélgica la demanda descendió en un 1,2%.

En cuanto a las temperaturas medias, aumentaron con respecto a la semana anterior en la mayoría de los mercados analizados, con incrementos de entre 0,5 °C en Bélgica y 3,3 °C en Alemania. La excepción fue Gran Bretaña, donde las temperaturas medias fueron 0,6 °C más bajas que las de la semana precedente.

Para la semana del 26 de junio, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera un descenso de la demanda en la mayoría de los mercados europeos analizados, excepto en los mercados de Portugal y España.

Mercados eléctricos europeos

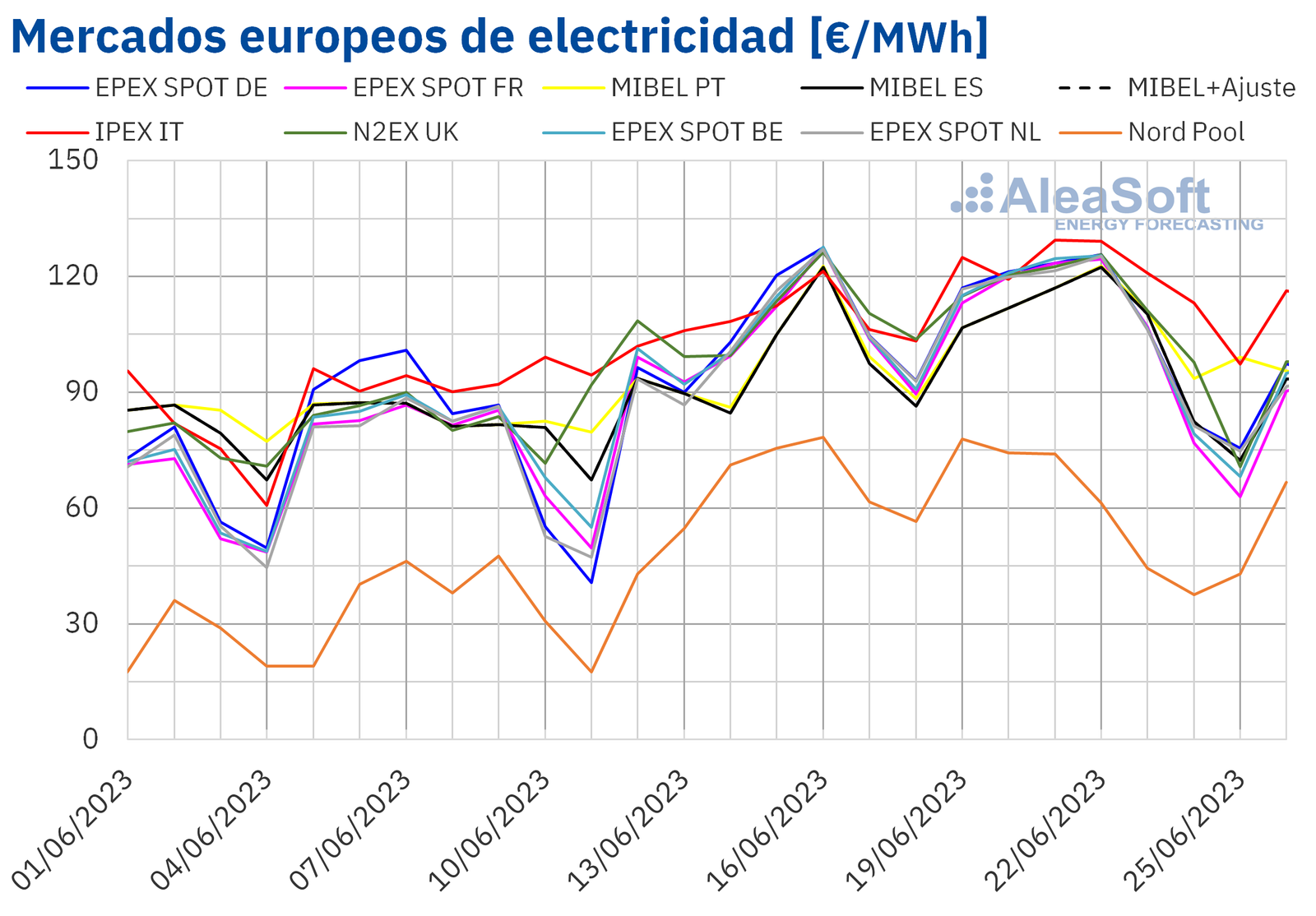

En la semana del 19 de junio, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting registraron una tendencia al alza durante los primeros cuatro días de la semana, hasta el jueves 22 de junio, y desde el viernes al domingo los precios bajaron, aunque los promedios semanales se quedaron ligeramente por encima de los de la semana anterior. Los incrementos respecto a la semana anterior fueron inferiores al 3,0% en el mercado N2EX del Reino Unido y el mercado EPEX SPOT de Alemania, Bélgica y Francia. Exceptuando al mercado Nord Pool de los países nórdicos, donde se registró un descenso del 6,4%, en el resto de los mercados, los precios aumentaron entre el 3,4% del mercado EPEX SPOT de los Países Bajos y el 11% del mercado MIBEL de Portugal.

En la cuarta semana de junio, los promedios semanales superaron los 100 €/MWh en casi todos los mercados eléctricos europeos. El precio promedio más elevado, de 119,15 €/MWh, fue el del mercado IPEX de Italia. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 58,91 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 103,28 €/MWh del mercado español y los 109,01 €/MWh del mercado británico.

Por lo que respecta a los precios horarios, el domingo 25 de junio, de 12:00 a 16:00, se registraron dos horas con un precio de 0,00 €/MWh y dos horas con un precio de ‑0,10 €/MWh en los mercados belga, francés y neerlandés. En el caso del mercado alemán, hubo una hora con un precio de 0,00 €/MWh, dos horas con un precio ‑0,10 €/MWh y una hora con un precio de ‑0,01 €/MWh. Además, ese día, de 15:00 a 16:00, también se alcanzó un precio de 0,00 €/MWh en el mercado español.

Durante la semana del 19 de junio, el incremento del precio promedio del gas, así como el aumento de la demanda eléctrica en la mayoría de los mercados, propiciaron la tendencia ascendente de los precios de los mercados eléctricos europeos. Además, el promedio semanal de la producción solar y eólica disminuyó en la mayoría de los mercados, contribuyendo a este comportamiento. Sin embargo, el domingo 25 de junio, una menor demanda junto con valores elevados de producción solar favorecieron los precios horarios bajos registrados en algunos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la última semana de junio los precios podrían disminuir en la mayoría de los mercados eléctricos europeos, influenciados por incrementos de la producción eólica, así como por aumentos de la producción solar en mercados como el alemán o el español.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron el precio de cierre máximo semanal, de 77,12 $/bbl, el miércoles 21 de junio. Este precio fue un 5,4% mayor al del miércoles anterior y el más alto desde el 24 de mayo. Posteriormente, los precios descendieron. Como resultado, el viernes 23 de junio se alcanzó el precio de cierre mínimo semanal, de 73,85 $/bbl, el cual fue un 3,6% menor al del viernes anterior.

En la cuarta semana de junio, diversos bancos centrales europeos incrementaron sus tasas de interés. Estas subidas junto con las perspectivas de nuevos aumentos en Estados Unidos incrementaron la preocupación por la evolución de la economía y de la demanda. Esto contribuyó a que la semana finalizara con descensos de precios, pese a la disminución en las reservas de crudo de Estados Unidos.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el martes 20 de junio alcanzaron el precio de cierre máximo semanal, de 38,71 €/MWh. Este precio fue un 7,4% mayor al del martes anterior. En las siguientes sesiones de la semana, los precios disminuyeron hasta alcanzar el precio de cierre mínimo semanal, de 32,51 €/MWh, el viernes 23 de junio. Este precio fue 7,1% menor al del viernes anterior.

En la cuarta semana de junio, los precios de los futuros de gas TTF continuaron influenciados por las preocupaciones por el suministro. Estas preocupaciones se incrementaron en las últimas semanas por los problemas que afectan al flujo de gas desde Noruega y las perspectivas del cierre del mayor yacimiento de gas europeo en octubre.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, el martes 20 de junio alcanzaron el precio de cierre máximo semanal, de 94,85 €/t. Este precio fue un 5,5% mayor al del martes anterior y el más alto desde el 18 de abril. El resto de los días de la semana, los precios descendieron. El viernes 23 de junio se registró el precio de cierre mínimo semanal, de 87,88 €/t, que fue un 4,8% menor al del viernes anterior.