En la última semana de junio, los precios de los mercados eléctricos europeos bajaron después de tres semanas consecutivas de subidas. Este comportamiento estuvo favorecido por el aumento de la producción eólica en todos los mercados. Además, aunque los precios del gas y CO2 registraron una tendencia alcista en los últimos días de la semana, en promedio fueron menores a los de la semana anterior. En España peninsular se registró el récord diario de producción fotovoltaica el 30 de junio

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 26 de junio, la producción solar fotovoltaica batió el récord diario en España peninsular con 156 GWh generados el viernes 30 de junio.

Si se compara la producción solar de la última semana de junio con respecto a la semana anterior, el mercado español y el portugués fueron los únicos de los principales mercados europeos analizados en los que se registró un aumento, del 8,7% y 8,3% respectivamente. En el resto de los mercados, se observó una caída del 10% y 6,9% en los mercados alemán e italiano, seguida por un descenso menos pronunciado en Francia, de 2,5%.

Para la semana del 3 de julio, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción aumentará en los mercados analizados.

En la última semana de junio, la producción eólica aumentó en todos mercados analizados respecto a la semana anterior. Las subidas más altas, de 140% y 107%, se registraron en Portugal y España, respectivamente, seguidas por los aumentos del 77%, 55% y 19% en los mercados alemán, francés e italiano.

Para la semana del 3 de julio, teniendo en cuenta las previsiones de producción eólica de AleaSoft Energy Forecasting, se esperan caídas de la producción eólica en casi todos los mercados analizados salvo en el mercado de Alemania.

Demanda eléctrica

En la semana del 26 de junio, la demanda eléctrica subió con respecto a la semana anterior en los mercados del sur de Europa y en los Países Bajos. El mayor aumento, del 7,1%, se registró en el mercado español, seguido por la subida del 6,7% de Portugal. La menor subida, del 0,3%, se registró en el mercado de Italia.

Por otro lado, la mayor caída de la demanda se observó en el mercado de Gran Bretaña, la cual fue del 2,8%, seguida por la de Bélgica, del 1,8%. Los menores descensos, del 0,6% y 0,2%, se registraron en el mercado alemán y en el francés, respectivamente.

La subida de la demanda en España y Portugal coincidió con un aumento de las temperaturas medias de 0,9 °C y 0,8 °C, respectivamente. En el resto de los mercados analizados, la temperatura media bajó con respecto a la semana anterior, entre los 0,8 °C de Italia y los 2,9 °C de Países Bajos.

Para la semana del 3 de julio, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera una caída de la demanda en casi todos los principales mercados europeos analizados salvo en el mercado portugués y en el italiano.

Mercados eléctricos europeos

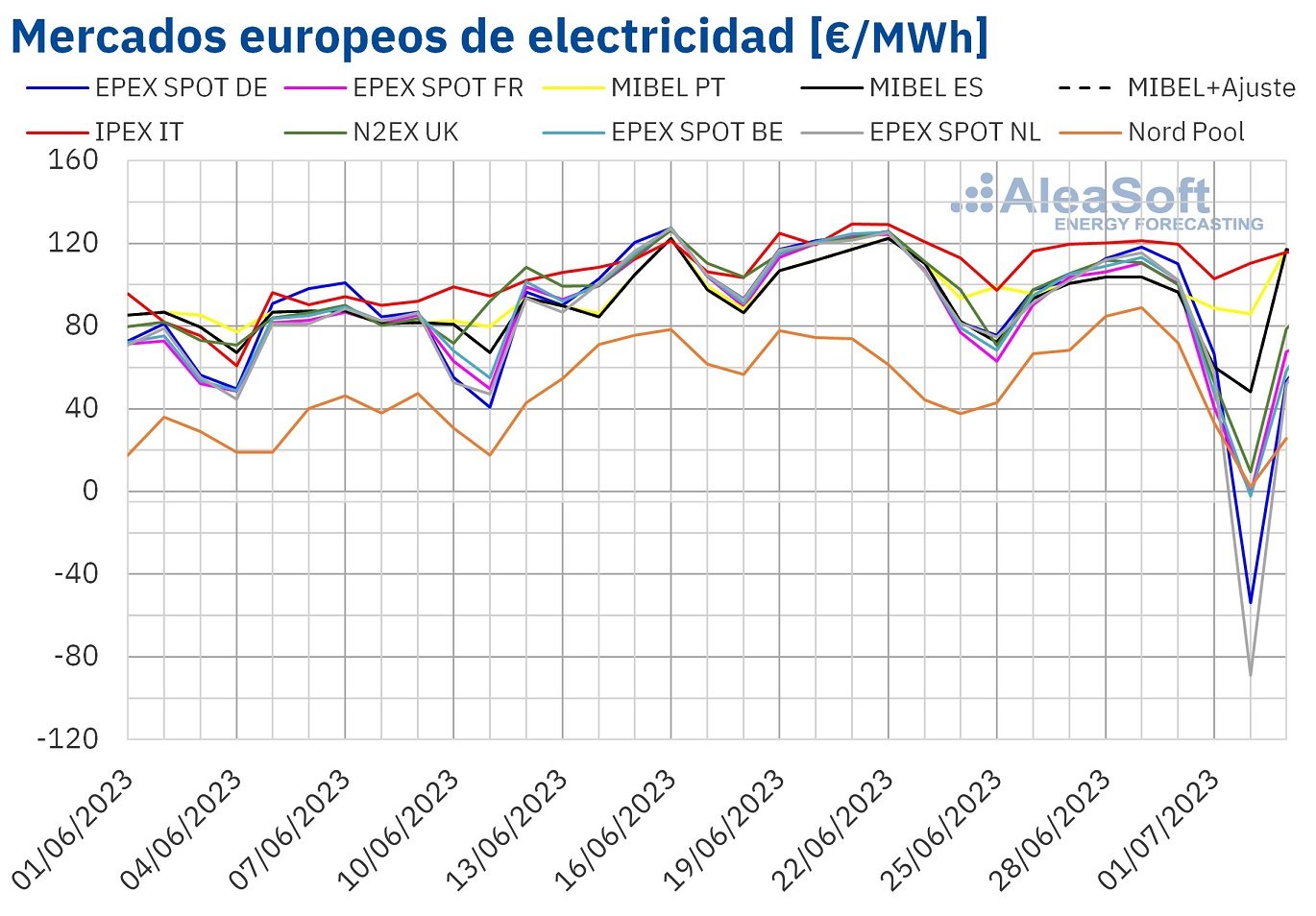

En la semana del 26 de junio, los precios de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, cuyo precio se mantuvo estable con una ligera tendencia al alza, registrando un incremento del 0,9%. Por otra parte, la mayor caída de precios fue la del mercado EPEX SPOT de los Países Bajos, del 34%, mientras que el menor descenso fue el del mercado IPEX de Italia, del 2,9%. En el resto de los mercados, los precios descendieron entre el 11% del mercado MIBEL de Portugal y el 26% del mercado EPEX SPOT de Alemania.

En la última semana de junio, los promedios semanales fueron inferiores a 90 €/MWh en casi todos los mercados eléctricos europeos. Las excepciones fueron el mercado italiano, con el precio promedio más elevado, de 115,73 €/MWh, y el mercado portugués, con un promedio de 96,41 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 59,43 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 70,32 €/MWh del mercado neerlandés y los 86,67 €/MWh del mercado español.

Por lo que respecta a los precios horarios, el sábado 1 de julio, se registraron dos horas con precio cero en el mercado español y el domingo 2 de julio, siete horas con este precio. También el sábado 1 de julio se registraron dos horas con precios negativos en el mercado francés, mientras que el domingo hubo precios horarios negativos en los mercados alemán, belga, británico, francés, neerlandés y nórdico. En el caso del mercado N2EX del Reino Unido, se alcanzó un precio de ‑40,85 £/MWh, de 15:00 a 16:00, el más bajo desde diciembre de 2022, mientras que el 2 de julio, de 15:00 a 16:00, en Francia el precio fue de ‑134,94 €/MWh, el más bajo desde junio de 2013 en este mercado. En esa franja horaria también se registró el precio más bajo del mercado belga, de ‑120,00 €/MWh, el menor desde junio de 2019. En Alemania, de 14:00 a 15:00, el precio fue de ‑500,00 €/MWh, el más bajo desde octubre de 2009. Este mismo precio se registró de 13:00 a 16:00 en el mercado neerlandés y fue el más bajo de su historia. El lunes 3 de julio también se registraron precios negativos en los mercados alemán, belga y neerlandés, así como dos horas con un precio cero en el mercado nórdico.

Durante la semana del 26 de junio, el descenso del precio promedio del gas y de los derechos de emisión de CO2, los importantes aumentos de la producción eólica, así como los precios cero y negativos registrados en las horas solares durante el fin de semana, propiciaron los descensos de los precios promedio de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en el conjunto de la primera semana de julio los precios podrían aumentar en la mayoría de los mercados eléctricos europeos, influenciados por descensos de la producción eólica.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron el precio de cierre mínimo semanal, de 72,26 $/bbl, el martes 27 de junio. Este precio fue un 4,8% menor al del martes anterior. Posteriormente, los precios aumentaron ligeramente. Como resultado, el viernes 30 de junio se alcanzó el precio de cierre máximo semanal, de 74,90 $/bbl, el cual fue un 1,4% mayor al del viernes anterior.

En la última semana de junio, continuaron las preocupaciones por la evolución de la economía mundial. Sin embargo, el descenso de las reservas de crudo de Estados Unidos y los recortes de producción de la OPEP+ y Arabia Saudí a partir de julio ejercieron su influencia al alza sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 26 de junio alcanzaron el precio de cierre mínimo semanal, de 31,97 €/MWh. Este precio fue un 8,4% menor al del lunes anterior. Sin embargo, durante la semana se registraron aumentos de precios. Como consecuencia, el viernes 30 de junio se alcanzó el precio de cierre máximo semanal, de 37,10 €/MWh. Este precio fue un 14% mayor al del viernes anterior. A pesar de la tendencia creciente registrada durante la semana, el promedio semanal fue un 2,3% inferior al de la semana anterior.

En la última semana de junio, los problemas en el suministro de gas noruego y las perspectivas de cierre del mayor yacimiento de gas europeo continuaron ejerciendo su influencia al alza sobre los precios de los futuros de gas TTF. Las perspectivas de temperaturas por encima de las habituales durante el verano también contribuyeron a los incrementos de precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, el lunes 26 de junio alcanzaron el precio de cierre mínimo semanal, de 86,25 €/t. Este precio fue un 6,4% menor al del lunes anterior. El resto de días de la semana, los precios de cierre se mantuvieron por debajo de los 90 €/t. Además, fueron menores a los de los mismos días de la semana anterior, excepto el viernes. El viernes 30 de junio se alcanzó el precio de cierre máximo semanal, de 89,08 €/t, que fue un 1,4% mayor al del viernes anterior. En el conjunto de la semana, el precio promedio se situó un 3,5% por debajo del promedio de la semana anterior.